航空微讀

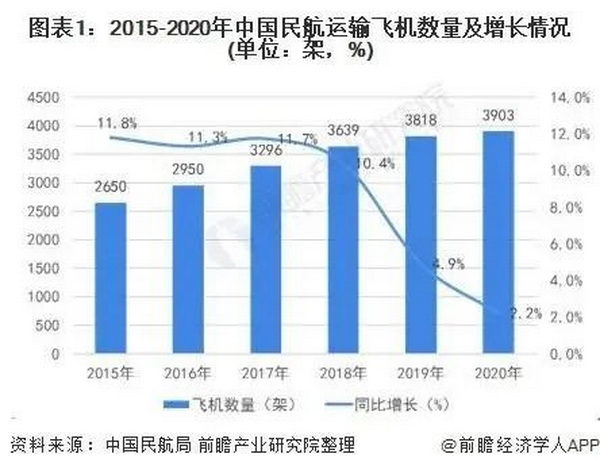

截至到2020年底,全國民航運(yùn)輸飛機(jī)在冊架數(shù)共有3903架,同比增長2.2%�。國內(nèi)民航運(yùn)輸機(jī)隊規(guī)模逐年增長也帶動維修市場需求快速發(fā)展。

目前國內(nèi)飛機(jī)維修市場主要是以大型民航企業(yè)下屬的維修部門或子公司為主導(dǎo),在航線維護(hù)、機(jī)體維修、發(fā)動機(jī)維修和部分機(jī)載設(shè)備維修四個大類維修領(lǐng)域布局廣泛��,且業(yè)務(wù)規(guī)模優(yōu)勢明顯����,整體競爭優(yōu)勢突出�����。

飛機(jī)維修行業(yè)主要上市公司:目前國內(nèi)飛機(jī)維修行業(yè)主要上市企業(yè)有海特高新(002023.SZ)���、航新科技(300424.SZ)�、安達(dá)維爾(300719.SZ)等

本文核心數(shù)據(jù):民航運(yùn)輸機(jī)隊數(shù)量、企業(yè)營收��、企業(yè)毛利率

飛機(jī)維修是指對飛機(jī)及其上的技術(shù)裝備進(jìn)行的維護(hù)和修理���,從而確保飛機(jī)的飛行安全��,是飛機(jī)使用的前提和必要條件���,也是航空業(yè)的重要組成部分。一般新飛機(jī)大約6~10年會進(jìn)入大修階段����。

全國民航運(yùn)輸機(jī)隊規(guī)模逐年增長

2015-2020年全國民航運(yùn)輸飛機(jī)數(shù)量逐年增長�。截至到2020年底,全國民航運(yùn)輸飛機(jī)在冊架數(shù)共有3903架�����,比2019年底增加85架�,同比增長2.2%。國內(nèi)民航運(yùn)輸機(jī)隊規(guī)模逐年增長���,將帶動維修市場需求快速發(fā)展����。

發(fā)動機(jī)維修業(yè)務(wù)需求占比最大

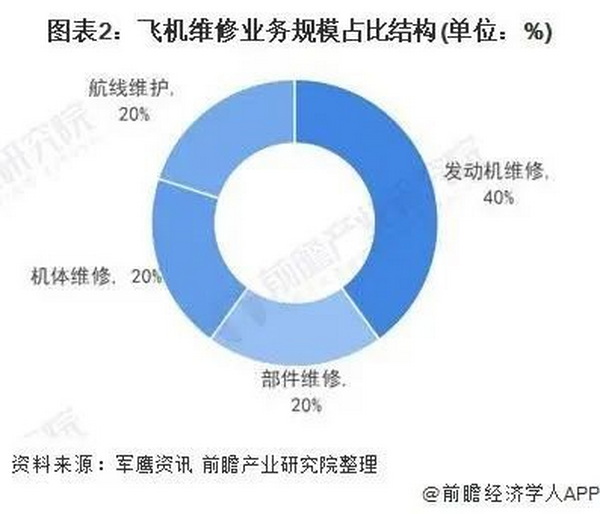

飛機(jī)維修主要分為四部分,包括機(jī)體大修加改裝���、發(fā)動機(jī)維修����、航線維護(hù)�����、部件附件維修�。其中,發(fā)動機(jī)維修約占比最大����,約為40%,其余三部分各占20%左右����。

國內(nèi)以民航企業(yè)及子公司為主導(dǎo)

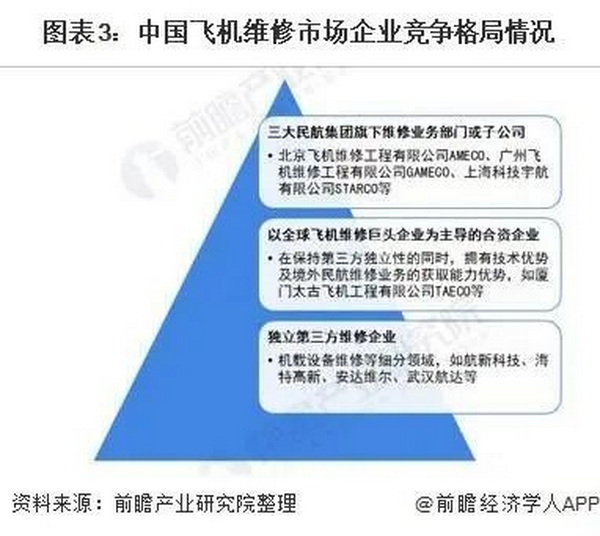

目前國內(nèi)已形成一批規(guī)模龐大、地位穩(wěn)定的第一梯隊龍頭企業(yè)��,其多為大型民航企業(yè)下屬的維修部門或子公司�,在航線維護(hù)���、機(jī)體維修、發(fā)動機(jī)維修和部分機(jī)載設(shè)備維修四個大類維修領(lǐng)域布局廣泛�,競爭優(yōu)勢明顯;

第二梯隊是以全球飛機(jī)維修巨頭企業(yè)為主導(dǎo)的合資企業(yè)�����,在保持第三方獨(dú)立性的同時��,擁有技術(shù)優(yōu)勢及境外民航維修業(yè)務(wù)的獲取能力優(yōu)勢��,如廈門太古飛機(jī)工程有限公司TAECO等��;

第三梯隊是獨(dú)立第三方維修企業(yè)��,專注機(jī)載設(shè)備維修等細(xì)分領(lǐng)域�����,如航新科技�����、海特高新��、安達(dá)維爾�����、武漢航達(dá)等����。未來隨著我國飛機(jī)更新?lián)Q代加快,維修市場規(guī)模進(jìn)一步增長���,民航飛機(jī)維修市場競爭將愈發(fā)激烈����。

行業(yè)上市企業(yè)經(jīng)營情況對比

目前國內(nèi)飛機(jī)維修行業(yè)主要上市企業(yè)有航新科技�、海特高新和安達(dá)維爾。從行業(yè)上市企業(yè)的維修業(yè)務(wù)經(jīng)營情況來看���,2020年航新科技的維修業(yè)務(wù)營收為8.89億元�,遠(yuǎn)高于海特高新的3.84億元和安達(dá)維爾的1.5億元����。航線科技的維修業(yè)務(wù)涵蓋部件維修、整機(jī)維修(包括基地維修�、航線維護(hù)���、飛機(jī)內(nèi)飾改裝和飛機(jī)噴涂),企業(yè)發(fā)展在國內(nèi)第三方飛機(jī)維修市場中處于領(lǐng)先地位�����。

注:安達(dá)維爾統(tǒng)計“航空機(jī)載設(shè)備維修”業(yè)務(wù)營收��,航新科技統(tǒng)計的“航空維修及服務(wù)”業(yè)務(wù)營收�����,海特高新統(tǒng)計的“航空維修��、檢測等技術(shù)服務(wù)”業(yè)務(wù)營收��。

從上述三家上市企業(yè)的維修業(yè)務(wù)毛利率來看��,2020年安達(dá)維爾的維修業(yè)務(wù)毛利率高達(dá)46.7%�����,高于海特高新的38.9%和航線科技的14.3%�����。整體來看���,行業(yè)企業(yè)的維修業(yè)務(wù)毛利率處于較高水平�。

川公網(wǎng)安備 51012402000382號 蜀ICP備12009130號

川公網(wǎng)安備 51012402000382號 蜀ICP備12009130號