航旅新零售

以下文章來(lái)源于Qunar航旅大數(shù)據(jù)研究院 �,作者元煒&校長(zhǎng)

本文在《空運(yùn)商務(wù)》雜志刊發(fā)

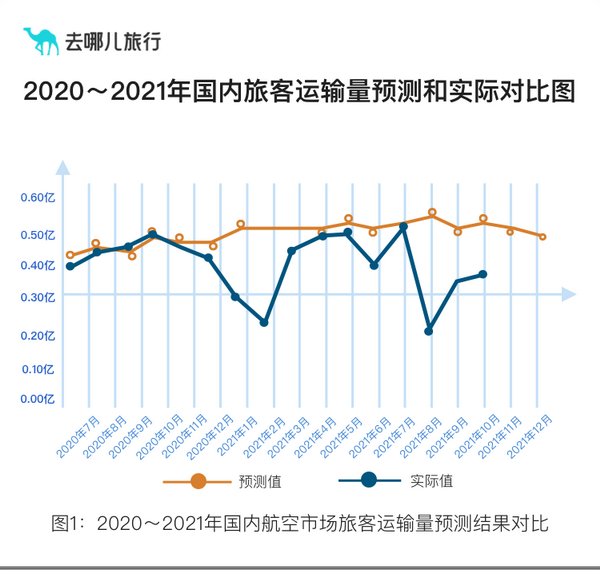

2021年已過(guò)大半����,在已經(jīng)走過(guò)的十個(gè)月光景里,民航國(guó)內(nèi)客運(yùn)市場(chǎng)猶如過(guò)山車一般跌宕起伏����,特別是當(dāng)春運(yùn)、暑運(yùn)���、國(guó)慶均遭遇疫情沖擊之后,全年的客運(yùn)旺季被悉數(shù)悄然錯(cuò)過(guò)�����,給民航人留下了深深的遺憾����。據(jù)統(tǒng)計(jì)預(yù)測(cè),2021年國(guó)內(nèi)航線旅客運(yùn)輸量將達(dá)到4.4億人次����,同比2020年仍然上升了14%�����,但是對(duì)比2019年則下降了20%。今年疫情的影響與去年大不相同���,多地�、散點(diǎn)��、頻發(fā)對(duì)民航運(yùn)輸市場(chǎng)產(chǎn)生了直接的沖擊����,每一輪疫情都造成旅客運(yùn)輸量較大的波動(dòng)�,給市場(chǎng)預(yù)測(cè)帶來(lái)了極大的難度和不確定性����。從2020年7月份開(kāi)始��,筆者采用LSTM+ARIMA的加權(quán)模型�,參考疫情后實(shí)際的旅客成行數(shù)據(jù)、GDP增長(zhǎng)率���、航班運(yùn)力投放��,并結(jié)合各時(shí)間維度的國(guó)內(nèi)搜索和銷售數(shù)據(jù)���,對(duì)旅客運(yùn)輸量進(jìn)行了以月度為單位的時(shí)間序列預(yù)測(cè)。如圖1所示��,從2020年7月至2021年12月���,如果沒(méi)有重大疫情的影響,實(shí)際旅客運(yùn)輸量和預(yù)測(cè)值之間的誤差不超過(guò)5%��。

|

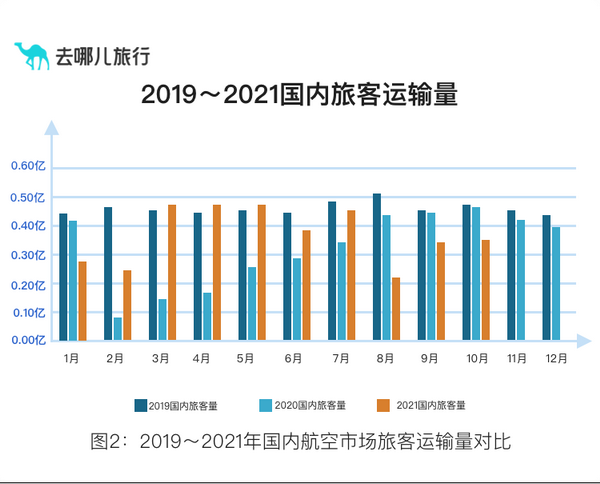

然而���,疫情的影響是一直存在的����,最終2021年全年的旅客運(yùn)輸量實(shí)際結(jié)果�����,大約和年初的預(yù)測(cè)值相差30%���。所以不定期突發(fā)的疫情成為影響民航旅客運(yùn)輸市場(chǎng)波動(dòng)的最大因素���。尤其是國(guó)際和地區(qū)航線的旅客運(yùn)輸量,全年預(yù)計(jì)不足400萬(wàn)人次����,已經(jīng)完全不能采用預(yù)測(cè)模型來(lái)進(jìn)行推導(dǎo)和預(yù)測(cè)了。實(shí)際值和預(yù)測(cè)值之間的差距較大����,主要還是突發(fā)因素的影響,導(dǎo)致對(duì)于疫情后市場(chǎng)的復(fù)蘇預(yù)判產(chǎn)生了偏差�。如圖2所示���,2020年新冠疫情爆發(fā)之后,國(guó)內(nèi)市場(chǎng)的復(fù)蘇趨勢(shì)持續(xù)向好���,從2月份到9月份�,旅客運(yùn)輸量逐漸接近2019年的水平���,如果疫情得到完全控制�,市場(chǎng)將徹底恢復(fù)并且超越2019年�。這個(gè)階段的旅客運(yùn)輸量回升����,體現(xiàn)了國(guó)內(nèi)宏觀經(jīng)濟(jì)的走向和出行需求的復(fù)蘇���。如果參考需求和供給的增長(zhǎng)趨勢(shì),2021年的市場(chǎng)將會(huì)是緩慢上升的過(guò)程����,即使各地爆發(fā)零星疫情,也只會(huì)影響局部市場(chǎng)����。然而后續(xù)發(fā)生的幾次大范圍的疫情擴(kuò)散,隨著防疫要求不斷升級(jí)��,對(duì)民航業(yè)的影響也是非常顯著的�。2021年春節(jié)��、暑運(yùn)�����、國(guó)慶的疫情����,都不能再用正常的需求復(fù)蘇模型來(lái)進(jìn)行判斷,市場(chǎng)恢復(fù)的速度也不能以2020年的情況作為參考��。

|

所以��,對(duì)2022年的市場(chǎng)預(yù)測(cè)����,除了采用正常年份的歷史數(shù)據(jù)之外�,還要參考幾次大范圍疫情的影響結(jié)果,并參照疫情發(fā)生時(shí)的預(yù)定量和搜索量變化進(jìn)行適度的修正��。雖然發(fā)生疫情的黑天鵝事件會(huì)導(dǎo)致預(yù)測(cè)值和實(shí)際結(jié)果之間產(chǎn)生誤差�,但是基于需求和供給的預(yù)測(cè)模型對(duì)于2022年的旅客市場(chǎng)進(jìn)行預(yù)判具有非常重要的意義,各級(jí)管理者需要對(duì)于未來(lái)市場(chǎng)有相對(duì)科學(xué)的展望,民航各企業(yè)也需要參考市場(chǎng)預(yù)測(cè)進(jìn)行預(yù)算編制����。

一�、疫情防控政策對(duì)出行需求的影響

回顧今年國(guó)內(nèi)對(duì)幾次重大疫情處置����,可以直觀的感受到國(guó)家防疫政策的精準(zhǔn)把握和富有成效���,我們已經(jīng)建立了一套行之有效的防控手段����,能夠迅速撲滅突發(fā)疫情的源頭。借助疫苗����、加強(qiáng)針、綠碼�����、行程卡等手段��,國(guó)人出行的需求仍然得到了實(shí)現(xiàn)����。今年國(guó)慶節(jié)���,國(guó)內(nèi)旅游出游5.15億人次��,OTA平臺(tái)上的酒店單日入住訂單量也達(dá)到五一假期的85%以上�����。雖然大部分出行是以本地游���、短途游、探親游為主�����,但是疫情以來(lái)受到壓抑的需求仍然得到集中釋放出來(lái)���。盡管出行的附加條件在增加��,由此帶來(lái)的旅客出行的信心也在增強(qiáng)�����,所以整體的出行需求仍然存在���,而且呈現(xiàn)出不斷擴(kuò)大復(fù)蘇的趨勢(shì)。

二�、宏觀經(jīng)濟(jì)復(fù)蘇對(duì)于民航市場(chǎng)的影響

2021年,宏觀經(jīng)濟(jì)的復(fù)蘇情況保持良好���,三季度GDP同比增長(zhǎng)4.9%,預(yù)期全年GDP的增速會(huì)實(shí)現(xiàn)不低于6%的目標(biāo)�����。在全球疫情仍然復(fù)雜的形勢(shì)下�,中國(guó)經(jīng)濟(jì)率先復(fù)蘇,保持了持續(xù)的增長(zhǎng)��。一方面�����,國(guó)內(nèi)消費(fèi)市場(chǎng)潛力巨大����,升級(jí)勢(shì)頭明顯����,消費(fèi)復(fù)蘇基礎(chǔ)仍然穩(wěn)健。另一方面�,投資穩(wěn)定增長(zhǎng)也有支撐基礎(chǔ)。“十四五”規(guī)劃綱要中,擴(kuò)大有效投資的路線圖已經(jīng)完成���,102項(xiàng)重大工程項(xiàng)目穩(wěn)步推進(jìn)。同時(shí)����,在內(nèi)需穩(wěn)定增長(zhǎng)的情況下,全球供應(yīng)鏈重組��,外貿(mào)出口也保持強(qiáng)勁增長(zhǎng)的勢(shì)頭����。在宏觀格局沒(méi)有重大改變的情況下����,預(yù)計(jì)2022年的GDP仍將保持穩(wěn)步增長(zhǎng)的態(tài)勢(shì)。經(jīng)濟(jì)的增長(zhǎng)和民航市場(chǎng)具有較強(qiáng)的關(guān)聯(lián)性�����。根據(jù)多家機(jī)構(gòu)的預(yù)測(cè)���,預(yù)計(jì)2022年GDP增速大約在4.2~6.5%之間��。尤其是老人和兒童接種疫苗比例增加之后��,對(duì)于出行的需求提升作用明顯。然而需求的增長(zhǎng)并不一定能夠完全轉(zhuǎn)化成實(shí)際運(yùn)輸量�,油價(jià)和匯兌帶來(lái)的成本壓力,將會(huì)對(duì)于航空公司的經(jīng)營(yíng)產(chǎn)生負(fù)面影響��,抑制航空公司的快速發(fā)展�����。

三��、運(yùn)力供給對(duì)于供需關(guān)系的影響

基于提前簽訂的采購(gòu)合同����,以及國(guó)內(nèi)客運(yùn)市場(chǎng)的恢復(fù)情況�����,航空公司雖然減緩了飛機(jī)引進(jìn)的速度�����,但是2021年平均每月飛機(jī)引進(jìn)的數(shù)量還是達(dá)到了15架左右,預(yù)計(jì)全年凈增飛機(jī)將超過(guò)180架以上����,對(duì)比2020年的可供座位數(shù)增長(zhǎng)超過(guò)5%�����。相比較而言�,全年實(shí)際旅客運(yùn)輸量同比上升14%,高于運(yùn)力的增長(zhǎng)速度���,國(guó)內(nèi)平均票價(jià)也有所回升�,所以2021年航空公司的經(jīng)營(yíng)難度和2020年相比還是有所緩解�,主要的經(jīng)營(yíng)壓力還是來(lái)自于高油價(jià)帶來(lái)的成本上漲。短期內(nèi)�,國(guó)際和地區(qū)航班數(shù)量仍然受限�����。國(guó)內(nèi)的疫情雖然持續(xù)散發(fā)����,但是總體可控�����,所以即使客觀存在著供大于求的狀況��,航空公司仍然會(huì)保持現(xiàn)有的飛機(jī)引進(jìn)速度�,預(yù)計(jì)2022年繼續(xù)引進(jìn)飛機(jī)超過(guò)200架,復(fù)合運(yùn)力增長(zhǎng)速度6%��。隨著北京大興機(jī)場(chǎng)���、成都天府機(jī)場(chǎng)擴(kuò)容���,青島膠東機(jī)場(chǎng)搬遷后帶來(lái)的時(shí)刻增量,以及小型支線機(jī)場(chǎng)的通航和加密���,國(guó)內(nèi)市場(chǎng)運(yùn)力投放仍將保持穩(wěn)步增長(zhǎng)��,雖然客座率會(huì)有一定程度的下降,但是總旅客運(yùn)輸量會(huì)保持上升的趨勢(shì)���。

四�、對(duì)2022年旅客運(yùn)輸量的預(yù)測(cè)

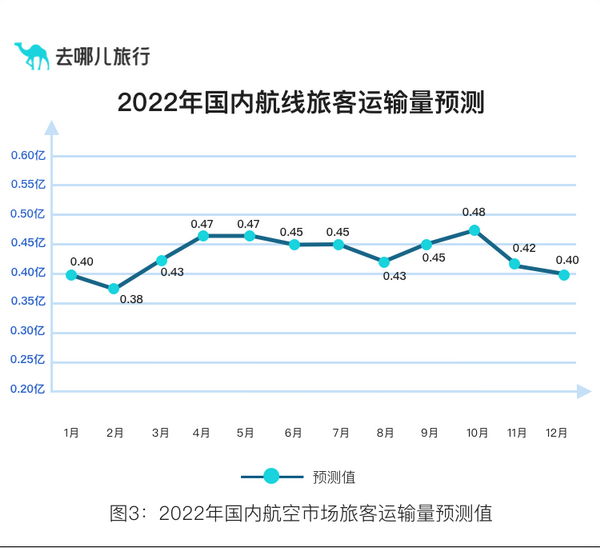

結(jié)合過(guò)去7年的歷史成行數(shù)據(jù)、GDP增長(zhǎng)率�����、航班運(yùn)力投放�,再增加了2020和2021年的疫情數(shù)據(jù)修正�,采用LSTM+ARIMA的加權(quán)預(yù)測(cè)模型,進(jìn)行了以月度為單位的時(shí)間序列預(yù)測(cè)(其中LSTM模型能夠較好的預(yù)測(cè)歷史數(shù)據(jù)以及黑天鵝事件帶來(lái)的整體性趨勢(shì)�,而ARIMA模型能夠通過(guò)2020年和2021年的數(shù)據(jù)更好的識(shí)別疫情對(duì)社會(huì)活動(dòng)的影響情況)。最終預(yù)測(cè)2022年的國(guó)內(nèi)民航旅客運(yùn)輸量約為5.1億~5.4億人次�。

如圖3所示���,預(yù)測(cè)結(jié)果2022年國(guó)內(nèi)旅客運(yùn)輸量將會(huì)達(dá)到5.2億人次左右���。對(duì)比2019年的國(guó)內(nèi)旅客運(yùn)輸量,增長(zhǎng)-5%���;同比2021年�����,增長(zhǎng)超過(guò)18%�。即使是在旅客的出行需求和可用的運(yùn)力供給都高于2019年的情況下,考慮到疫情的持續(xù)影響���,最終實(shí)際承運(yùn)的旅客運(yùn)輸量仍然極有可能略低于2019年。國(guó)際航線的復(fù)蘇將是一個(gè)緩慢的過(guò)程�,歐美澳正在逐步放松對(duì)于注射過(guò)疫苗的人員的出入境限制,但是洲際航班的恢復(fù)速度并不快���。而中國(guó)入境的防疫政策尚無(wú)重大改變����,所以基于2021年出入境旅客運(yùn)輸量的基礎(chǔ)上�����,采用平移的方法推斷2022年國(guó)際和地區(qū)旅客運(yùn)輸量只有500萬(wàn)人次,大約是2019年的國(guó)際和地區(qū)旅客運(yùn)輸量的5%左右��。

五���、產(chǎn)生預(yù)測(cè)誤差的影響因素

疫情仍然是最大的影響因素��。從之前的預(yù)測(cè)結(jié)果看�����,一旦出現(xiàn)全國(guó)性的疫情�,實(shí)際旅客運(yùn)輸量將會(huì)遠(yuǎn)遠(yuǎn)低于預(yù)測(cè)值。所以����,雖然在預(yù)測(cè)模型中已經(jīng)考慮了局部市場(chǎng)的疫情出現(xiàn)反復(fù)的情況��,但是仍然有可能出現(xiàn)較大的誤差��。另外�����,政策限制影響因素仍然存在��。尤其是對(duì)學(xué)生的出行限制�,對(duì)旅游團(tuán)隊(duì)的組團(tuán)出行限制等,其影響已經(jīng)在國(guó)慶的長(zhǎng)假市場(chǎng)中明顯體現(xiàn)���。算法模型的設(shè)計(jì)也會(huì)帶來(lái)一定的誤差。由于算法主要是基于對(duì)歷史數(shù)據(jù)以及未來(lái)運(yùn)力增長(zhǎng)等數(shù)據(jù)的關(guān)聯(lián)分析所做的預(yù)測(cè),所以存在類似2020年和2021年春節(jié)都出現(xiàn)疫情的強(qiáng)關(guān)聯(lián)關(guān)系��,而2022年春節(jié)是否發(fā)生疫情不可得知����,有可能出現(xiàn)數(shù)據(jù)推論上的邏輯誤差。本次對(duì)于2022年民航旅客運(yùn)輸量的預(yù)測(cè)是本著形勢(shì)逐步向好�����,防疫策略和防疫成果較為樂(lè)觀的預(yù)期完成的���,最終預(yù)測(cè)2022年的民航旅客運(yùn)輸量為5.1億~5.4億人次,同比2021年增長(zhǎng)超過(guò)18%�。

川公網(wǎng)安備 51012402000382號(hào) 蜀ICP備12009130號(hào)

川公網(wǎng)安備 51012402000382號(hào) 蜀ICP備12009130號(hào)